一次相続を安易に考えないように

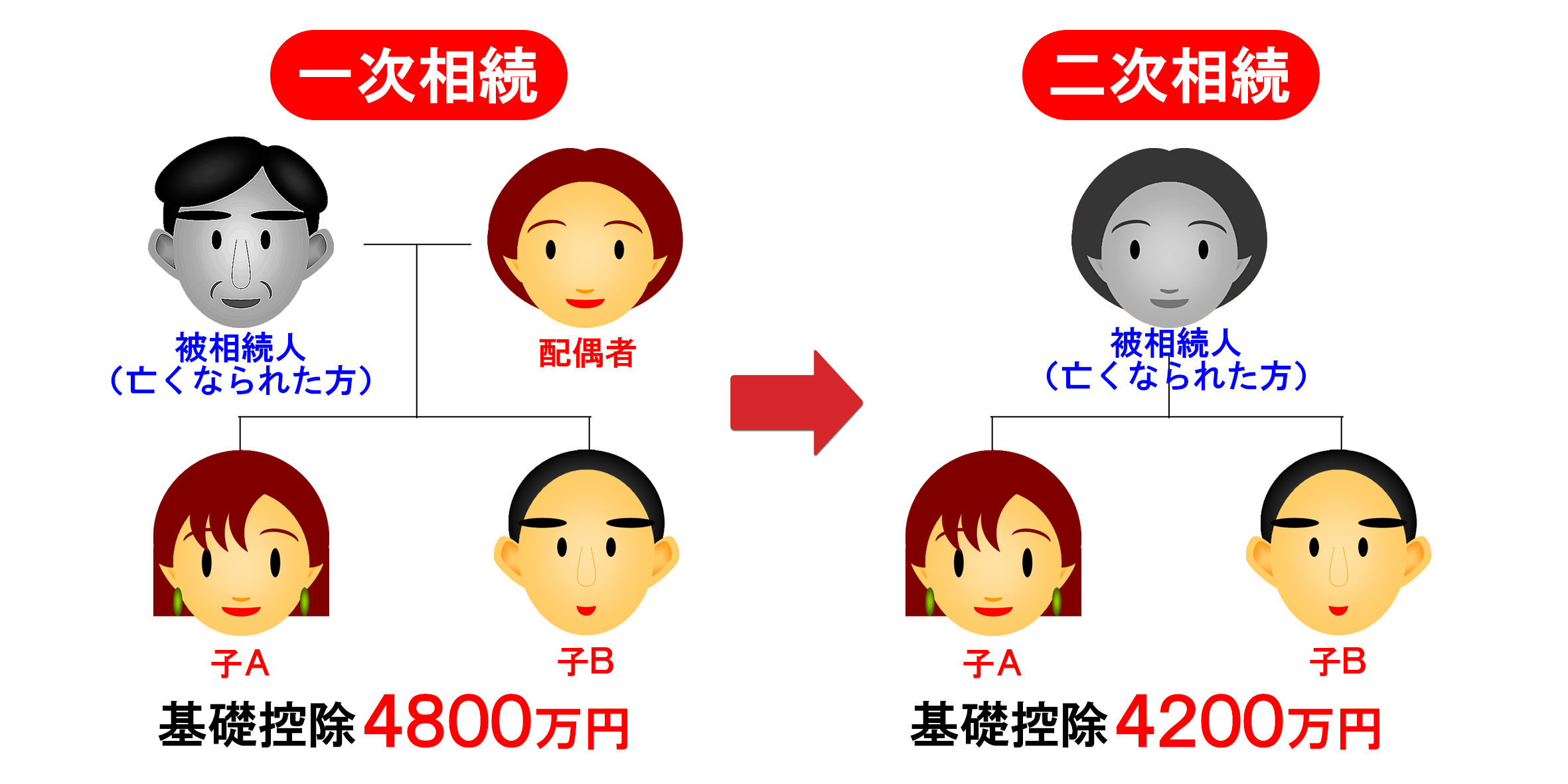

通常の家族構成だと、子は父親の相続と母親の相続で2回の相続を経験することになります。1回目の相続のことを一次相続、2回目の相続のことを二次相続といいます。

実際に相続が開始し遺産の配分を行うことになりましたら、相続税対策として二次相続までを考慮した配分を行う事がとても重要です。

例えば上のイラストの家族構成で、遺産総額1億円だった場合を考えてみましょう。

上限1億6000万円までなら配偶者へ全額相続しても相続税は発生しない(相続税の配偶者控除)ということを前回説明しましたが、一次相続時に遺産1億円全額を配偶者へ相続させたとします。この場合配偶者控除が適用されますので、もちろん相続税は発生しません。しかしこのまま配偶者(母)が1憶円を持ったまま亡くなられた場合(二次相続)、1億円の遺産から基礎控除4200万円を引いた5800万円が子らに課税され、770万円の相続税負担となります(計算は省略)。

つまり一次相続の基礎控除額4800万円の利用をまるまる放棄した相続配分をしたことになってしまう訳です。

一次相続で配偶者に全額相続した場合

⇒一次相続の相続税0円、二次相続の相続税770万円

では一次相続で4200万円を配偶者に相続させた場合を考えてみましょう。この場合一次相続で子らが支払う相続税は168万円です(計算は省略)。その後配偶者(母)が4200万円を残し亡くなられた場合、二次相続の基礎控除が4200万円ですので、子らは相続税を支払わなくても良い訳です。

一次相続で配偶者に4200万円相続した場合

⇒一次相続時の相続税168万円、二次相続時の相続税0円。

遺産の配分の仕方によってこれほど大きな差が生じてきます。ですので配偶者控除があるからといって安易に全額配偶者に相続するのではなく、二次相続をしっかり考えたうえで相続配分を検討しましょう。

一次相続と二次相続の相続税シミュレーション

それでは、遺産総額一億円、両親・子供2人の4人家族の例で、一次相続と二次相続の相続税シミュレーションを確認しましょう。

遺産総額1憶円 遺族:配偶者、子2人

|

一次相続 |

二次相続 |

||||

|---|---|---|---|---|---|

|

課税価格 (配偶者)

|

課税価格 (子)

|

相続税 |

課税価格 |

相続税 |

相続税 |

| 10,000 | 0 | 0 | 10,000 | 770 | 770 |

| 9,000 | 1,000 | 29 | 9,000 | 620 | 649 |

| 8,000 | 2,000 | 58 | 8,000 | 470 | 528 |

| 7,000 | 3,000 | 87 | 7,000 | 320 | 407 |

| 6,000 | 4,000 | 116 | 6,000 | 180 | 296 |

| 5,000 | 5,000 | 145 | 5,000 | 80 | 225 |

| 4,200 | 5,800 | 168 | 4,200 | 0 | 168 |

| 4,000 | 6,000 | 174 | 4,000 | 0 | 174 |

| 3,000 | 7,000 | 203 | 3,000 | 0 | 203 |

| 2,000 | 8,000 | 232 | 2,000 | 0 | 232 |

| 1,000 | 9,000 | 261 | 1,000 | 0 | 261 |

| 0 | 10,000 | 290 | 0 | 0 | 290 |

単位:万円

ご自分の家族にはどの配分が最も適しているのかを、この表を参考に考えてみて下さい。