相続の取り分は法定されている

ここでは一般的な法定相続のご説明をいたします。

基本的には亡くなられた方に遺言書があれば、相続財産の分割は遺言書が優先されますが、

○遺言書に納得のいかない場合

相続人全員で遺産分割協議を行い、全員合意のもと遺言書と違った配分が可能。

○相続人の協議が揃わなかった場合

裁判所が法定相続分で決定。

という形が取られます。

また法定相続分の考え方は、相続税の計算の基礎となりますので、ご自分の家族に当てはめて確認しておきましょう!

それでは法定相続分にについて詳しく説明します。

法定相続分の優先順位

相続財産の分割には優先順位があります。

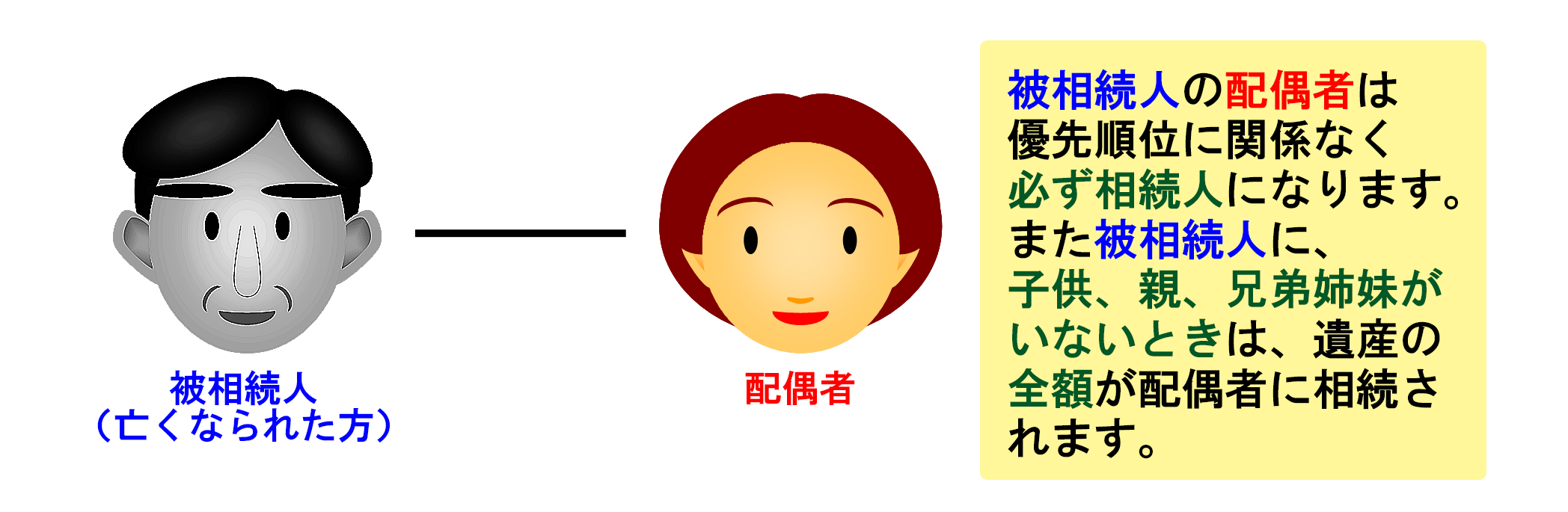

まず亡くなられた方の配偶者ですが、こちらは優先順位とは関係なく必ず相続人になります。

基本的に遺産の分配は、【配偶者と○○】という考え方で、この○○という部分に優先順位が発生するんですね。

このときもし亡くなられた方に配偶者がいなかった場合は、このあとから説明する優先順位上位の方が遺産を全て相続することになります。

◆優先順位◆

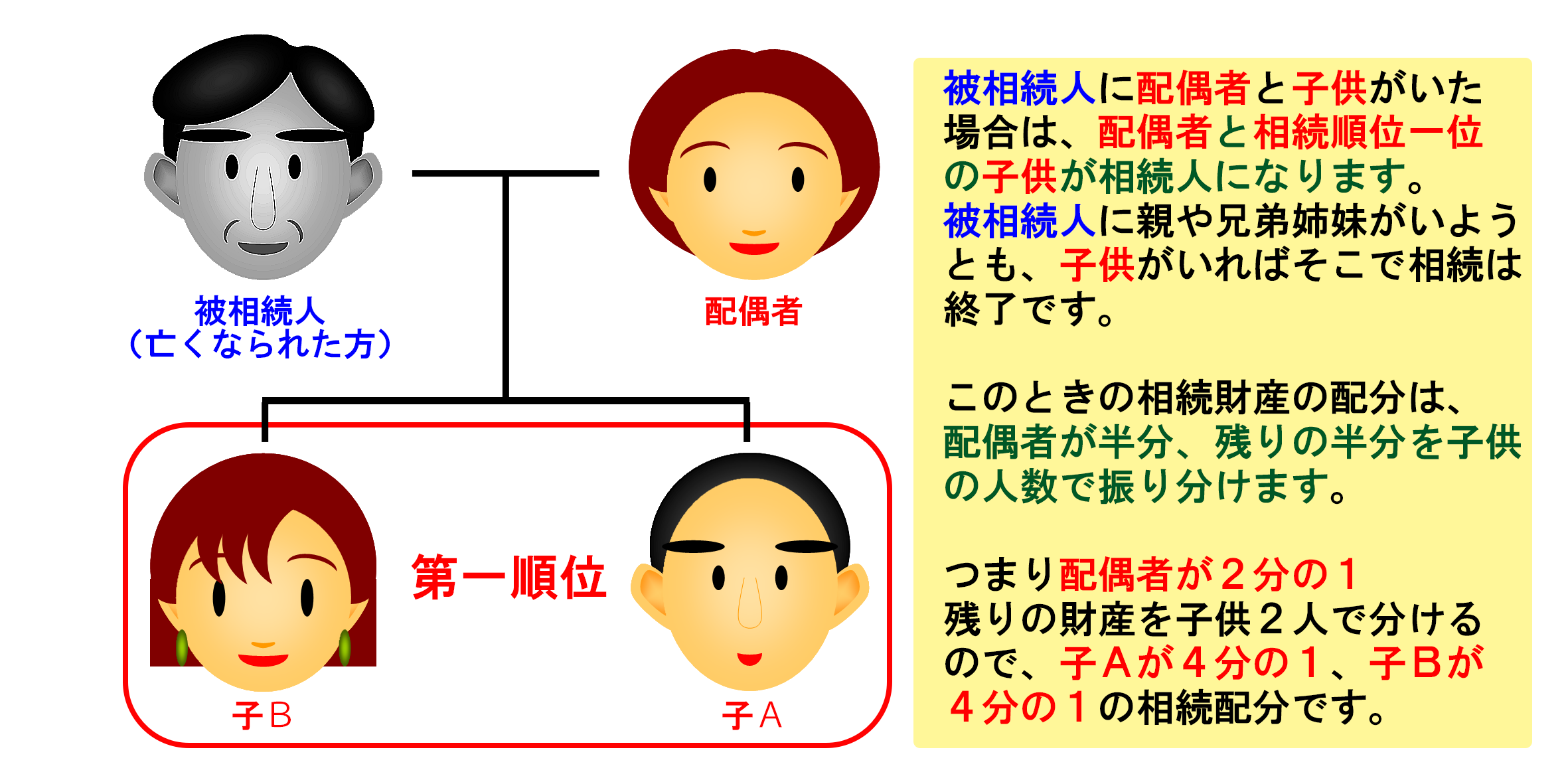

第一順位:亡くなられた方の子供

イラストの例だと子供が2人の場合でしたが、子供が3人の場合は配偶者が半分、残りの半分を子供の人数(3人)で割り振るので

子供の取り分は2分の1×3分の1という形になり、

配偶者:2分の1

子A:6分の1

子B:6分の1

子C:6分の1

となります。

もし配偶者が先に亡くなられていた場合は、子供が遺産を全額相続します。

もちろんその場合も子供の人数で振り分ける形です。

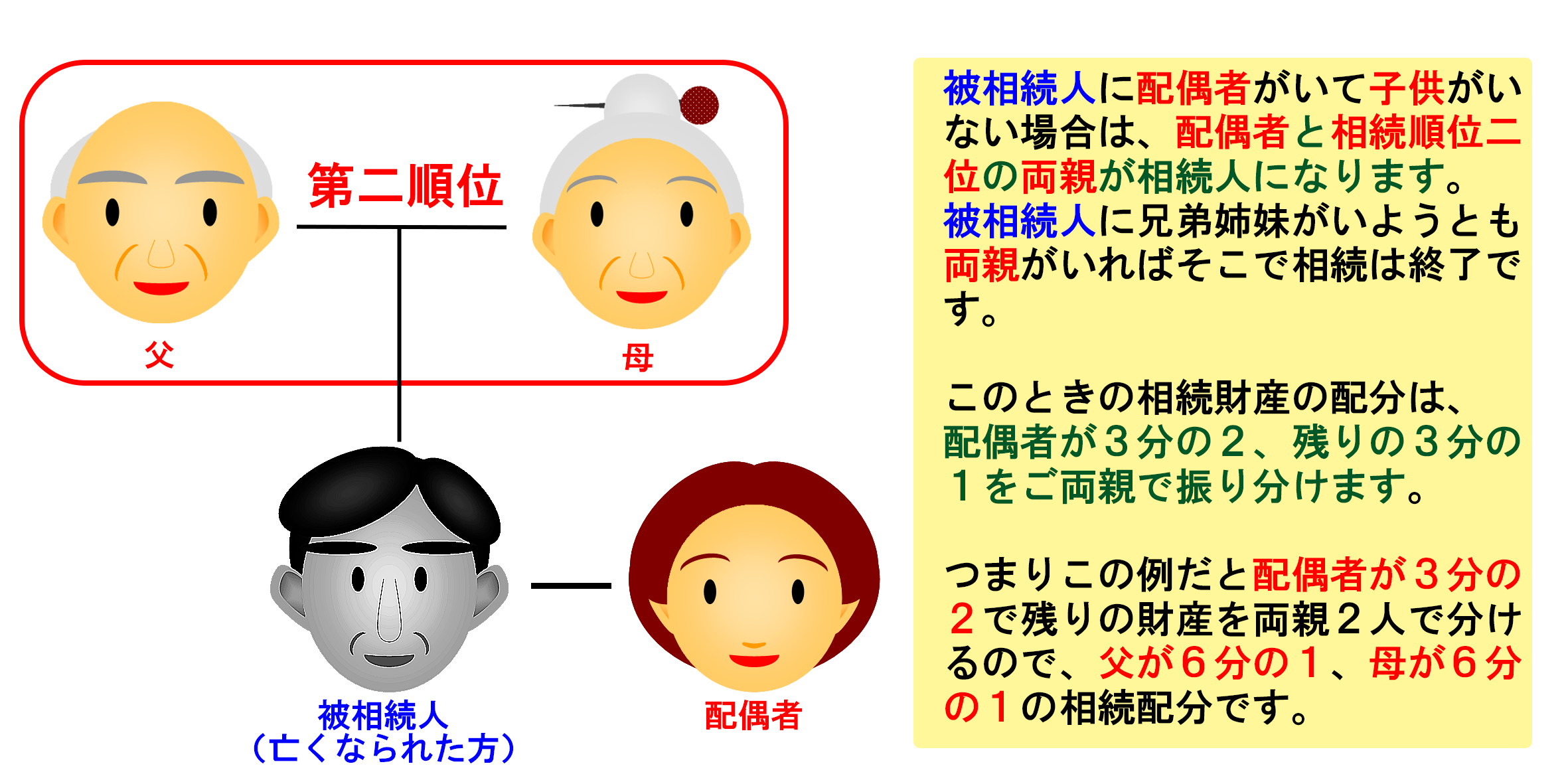

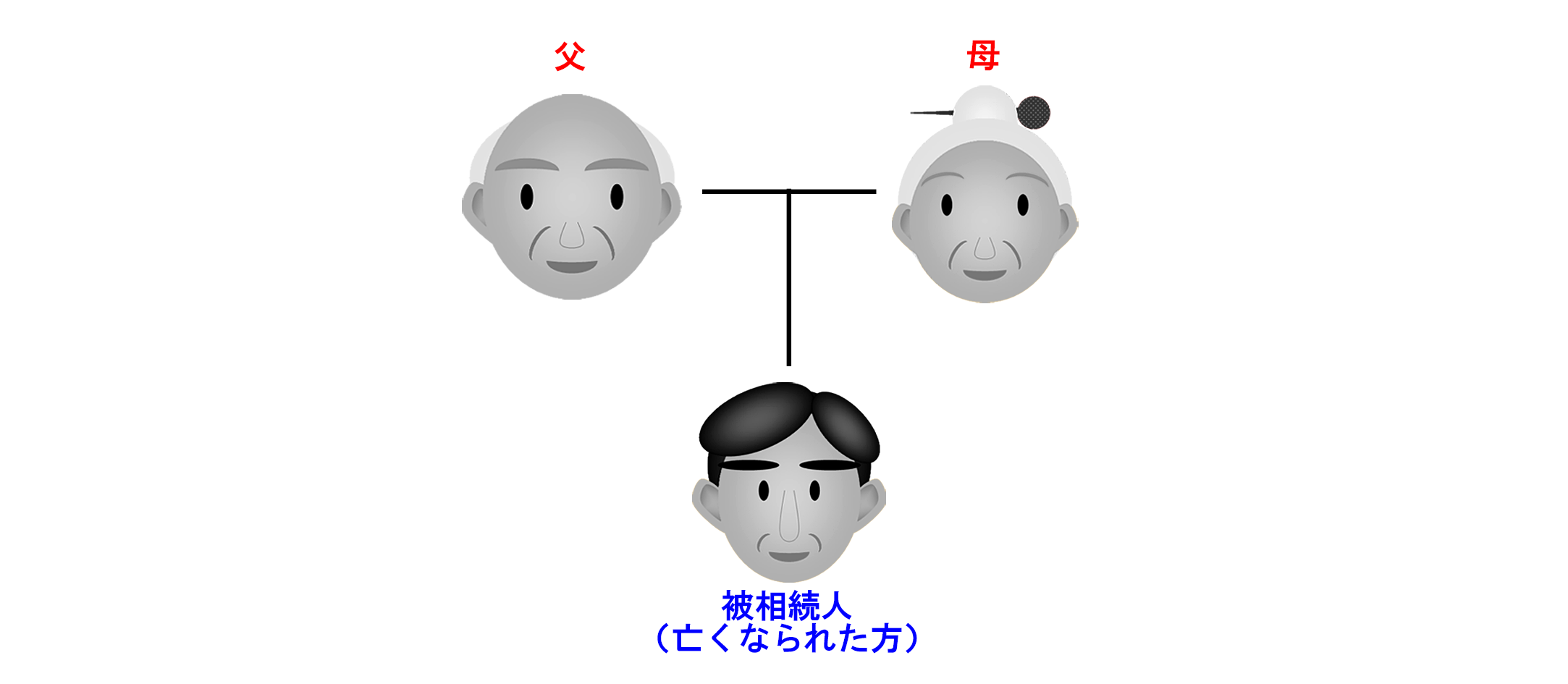

第二順位:亡くなられた方のご両親

イラストの例だとご両親が健在の場合でしたが、片方の親が亡くなられていた場合はもう片方の親が相続財産の3分の1を相続します。

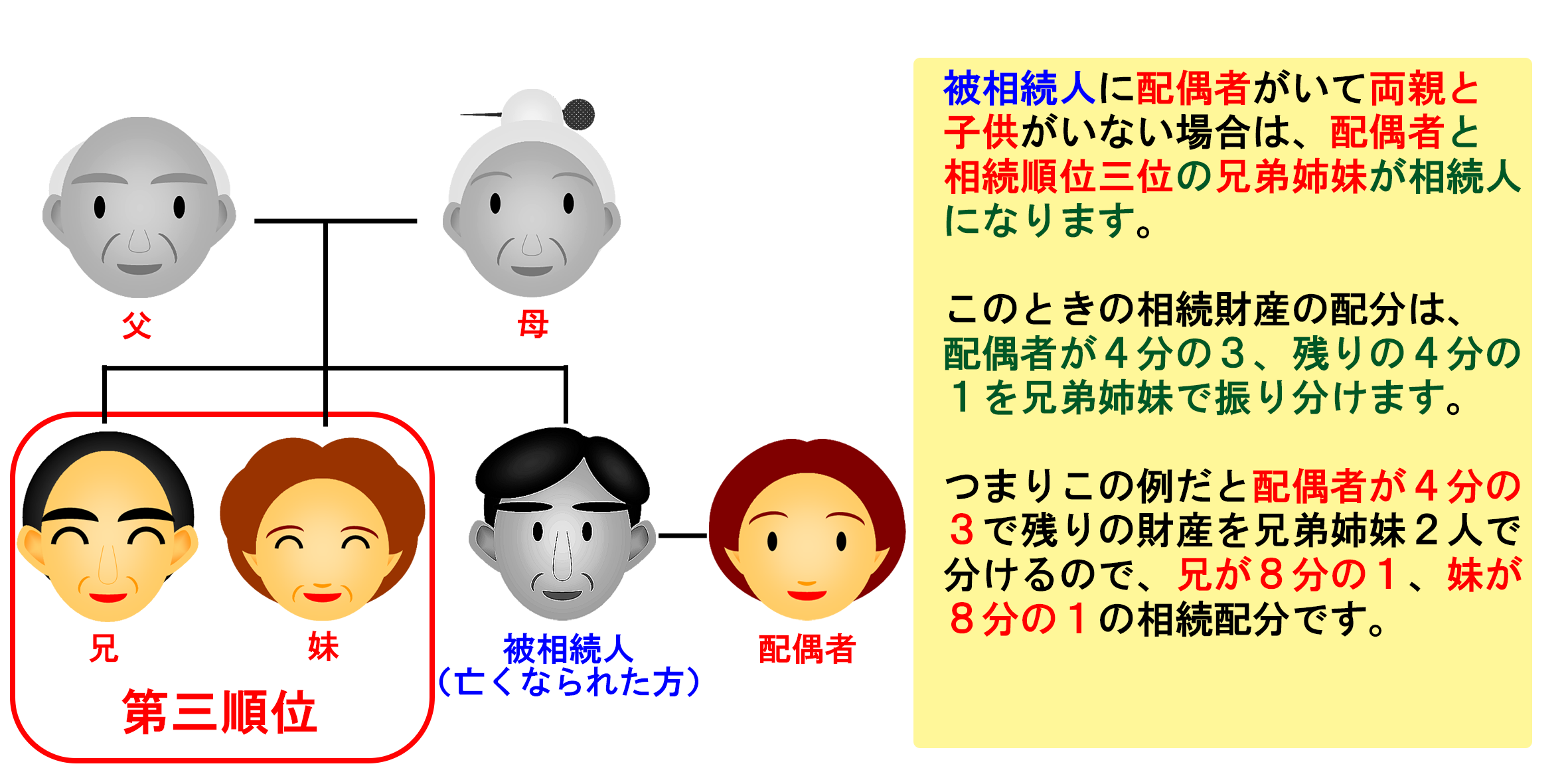

第三順位:亡くなられた方のご兄弟

被相続人の配偶者と被相続人の兄弟姉妹の関係性は往々にして薄くなりがちであり、第三順位までくると相続争いが生じやすくなります。後述しますが兄弟姉妹には遺留分がありませんので、このようなケースになりそうな場合は遺言書による対策を強くおすすめします。

また第三順位の相続配分の特殊な例として半血兄弟の配分(後述)があります。

いろいろなケースでみる相続割合

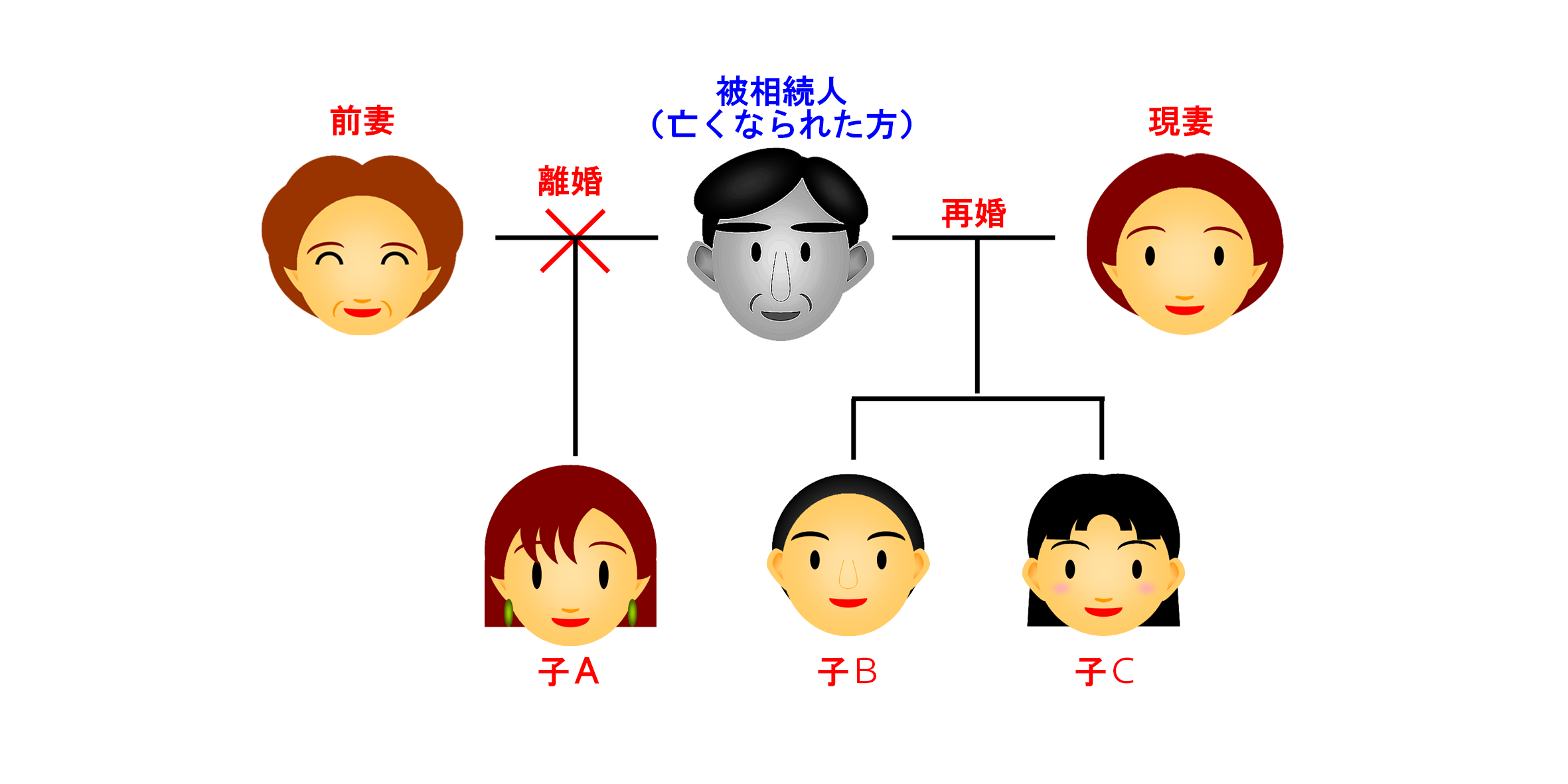

◆再婚している場合

妻の相続分:2分の1

子ABCの各相続分:6分の1(1/2×1/3)

再婚前の子Aも被相続人の実子に違いないので、子ABCに相続配分の区別はありません。

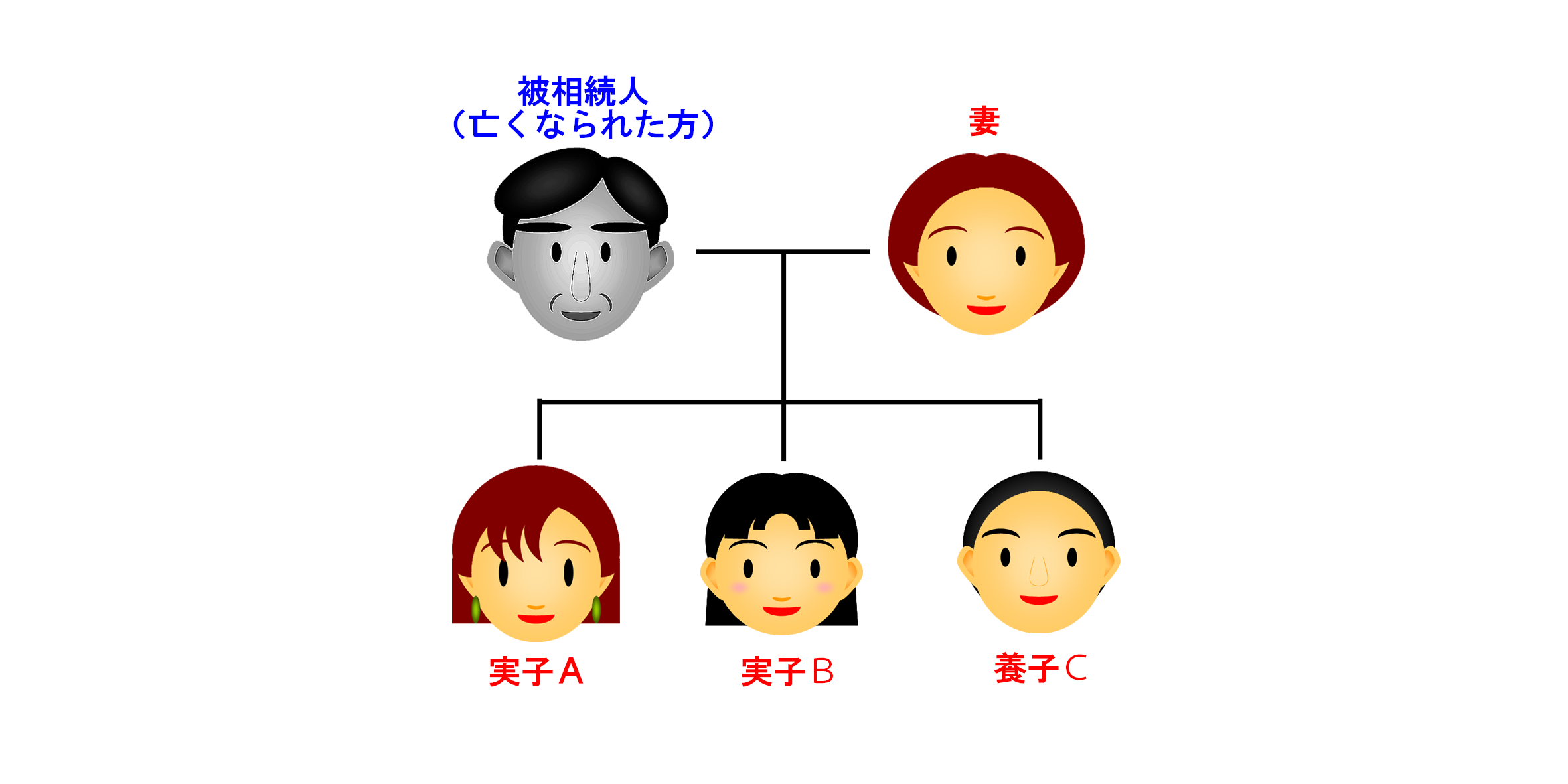

◆養子縁組をしている場合

妻の相続分:2分の1

子ABCの各相続分:6分の1(1/2×1/3) 実子・養子の区別なく均等

養子は法律上実子とみなされますので、実子と同じ相続分を持つことになります。

ただし、配偶者の連れ子は養子ではありませんので相続分はありません。もし配偶者の連れ子にも相続させたい場合は、養子縁組の手続きを踏むことで条件を満たすことになります。もちろん配偶者の連れ子であれば、何人養子縁組しても全員に法定相続人に地位が与えられます。

※相続税の基礎控除額を吊り上げるため、配偶者の連れ子以外の子を何人も養子縁組するという事例があったことから、配偶者の連れ子以外の子を養子にする場合、何人養子にしても構いませんが「子供のいない夫婦は2人まで」「子供のいる夫婦は1人まで」を相続税基礎控除額の算定人数加算限度として定めています。

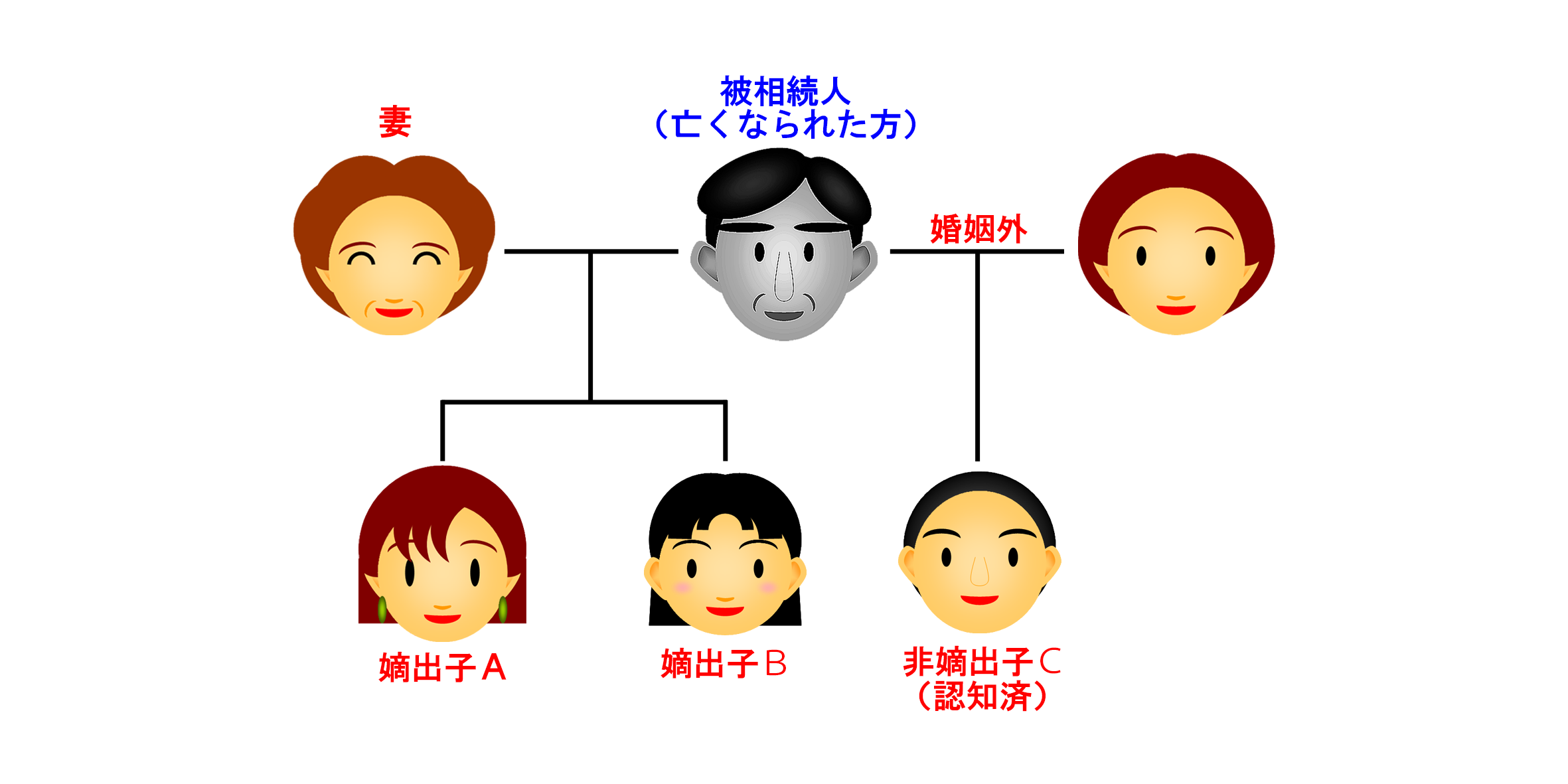

◆非嫡出子がいる場合

妻の相続分:2分の1

子ABCの各相続分:6分の1(1/2×1/3) 嫡出子・非嫡出子の区別なく均等

「嫡出子」とは婚姻中の夫婦から生まれた子をいい、「非嫡出子」とは婚姻外の男女から生まれた子をいいます。

※以前の民法では「非嫡出子の相続分は嫡出子の半分である」と規定されていましたが、非嫡出子の子は自分自身が望んで婚姻外の男女から生まれた訳ではなく、それをもって嫡出子との身分を区別されるのは不合理な差別であると違憲判決がなされました(平成25年9月4日)。この判決を受け改正民法(平成25年12月11日公布・施行)ではこの規定が削除されております。

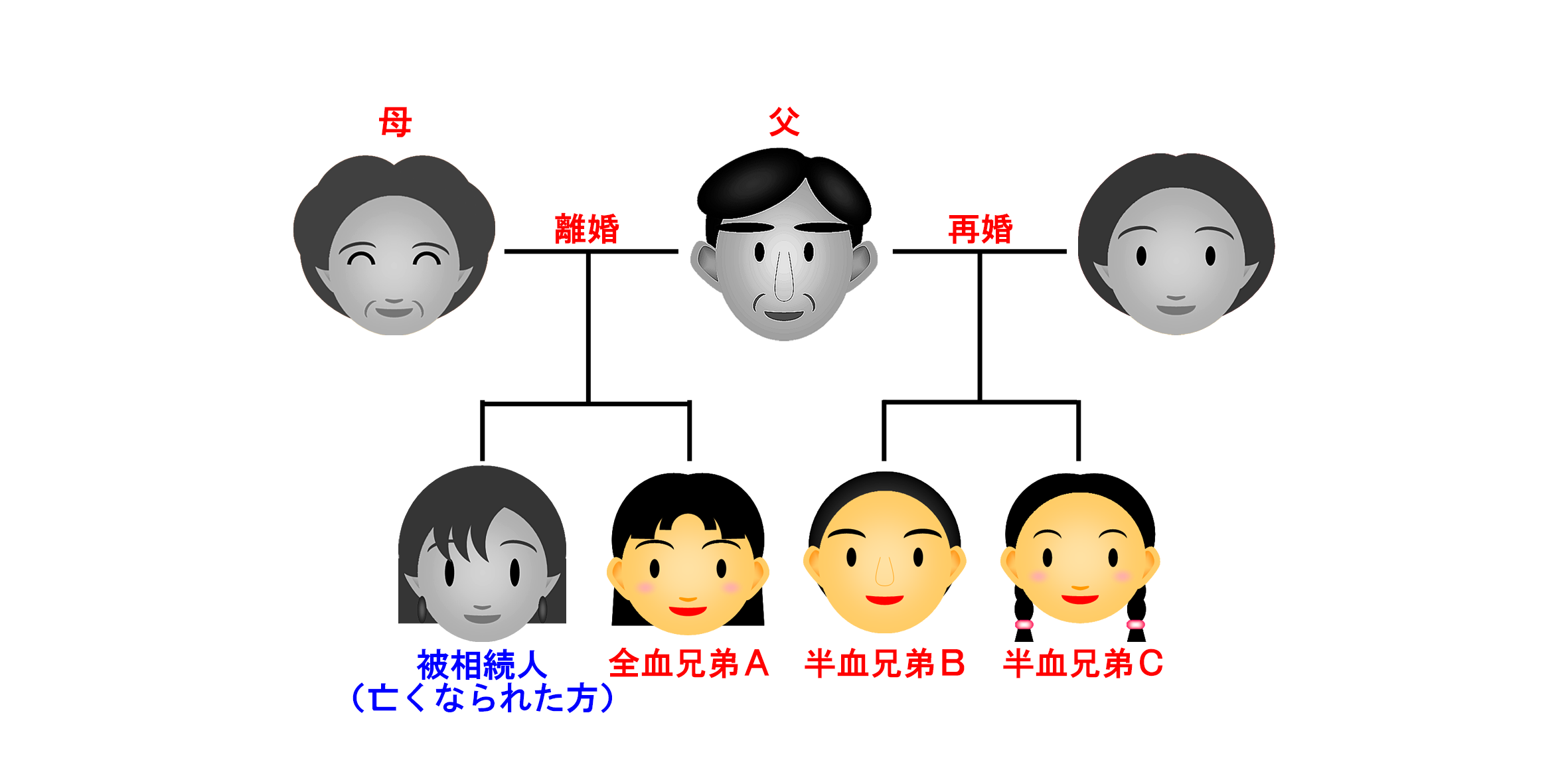

◆兄弟間の相続で半血兄弟がいる場合

全血兄弟Aの相続分:2分の1(2/(2+1+1))

半血兄弟BCの各相続分:4分の1(1/(2+1+1)) 半血兄弟BCの相続分は全血兄弟Aの1/2

相続順位三位の兄弟姉妹間で相続が起きる場合に、被相続人と父と母を同じくする兄弟姉妹(イラストの例だと全血兄弟A)と、父と母のどちらか一方だけを同じくする兄弟姉妹(イラストの例だと半血兄弟BC俗にいう異母兄弟)は、いずれも相続人になりますが、半血兄弟の法定相続分は全血兄弟の法定相続分の2分の1です。

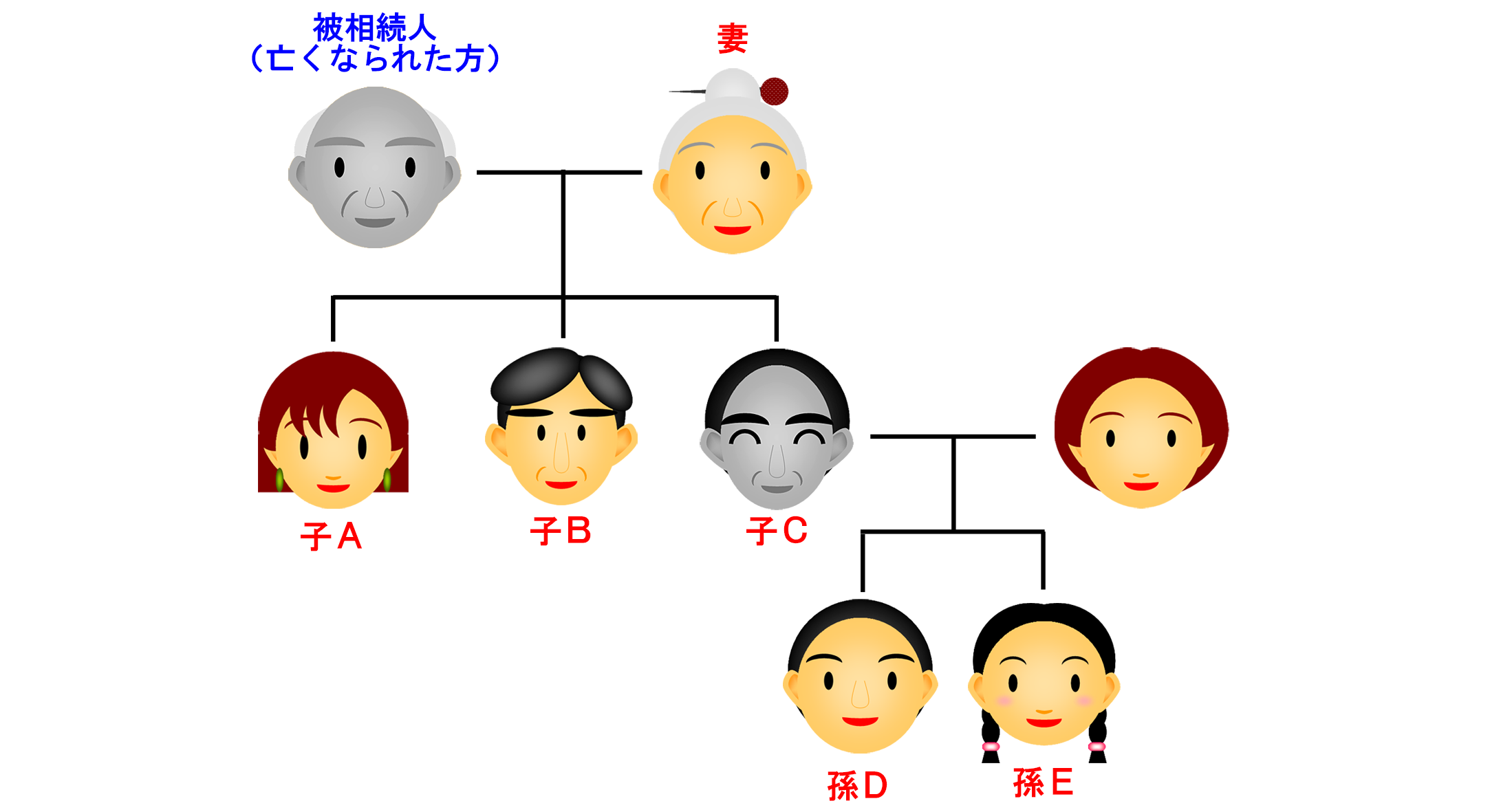

◆代襲相続の場合

妻の相続分:2分の1

子ABの各相続分:6分の1(1/2×1/3)

孫DEのの各相続分:12分の1(1/2×1/3×1/2)

本来6分の1の相続を受けるはずであった子Cが、被相続人の死亡より先に亡くなっていた場合は、そのままCの子DEが代襲して相続分を受け取ることになります。これを代襲相続といいます。また被相続人よりも先に子・孫が先に死亡していた場合は、さらにそのひ孫へと相続が移っていきます。このように、亡くなった人の財産は子→孫→ひ孫→玄孫・・・と、本来相続するべき人が亡くなっていたらどんどん下の世代に相続されていくのが代襲相続の基本です。

また代襲相続は第三順位の兄弟姉妹の相続時にも適用されますが、この場合は兄弟姉妹の子までが代襲相続の範囲となっており、兄弟姉妹の孫から下の世代には相続配分はありません。

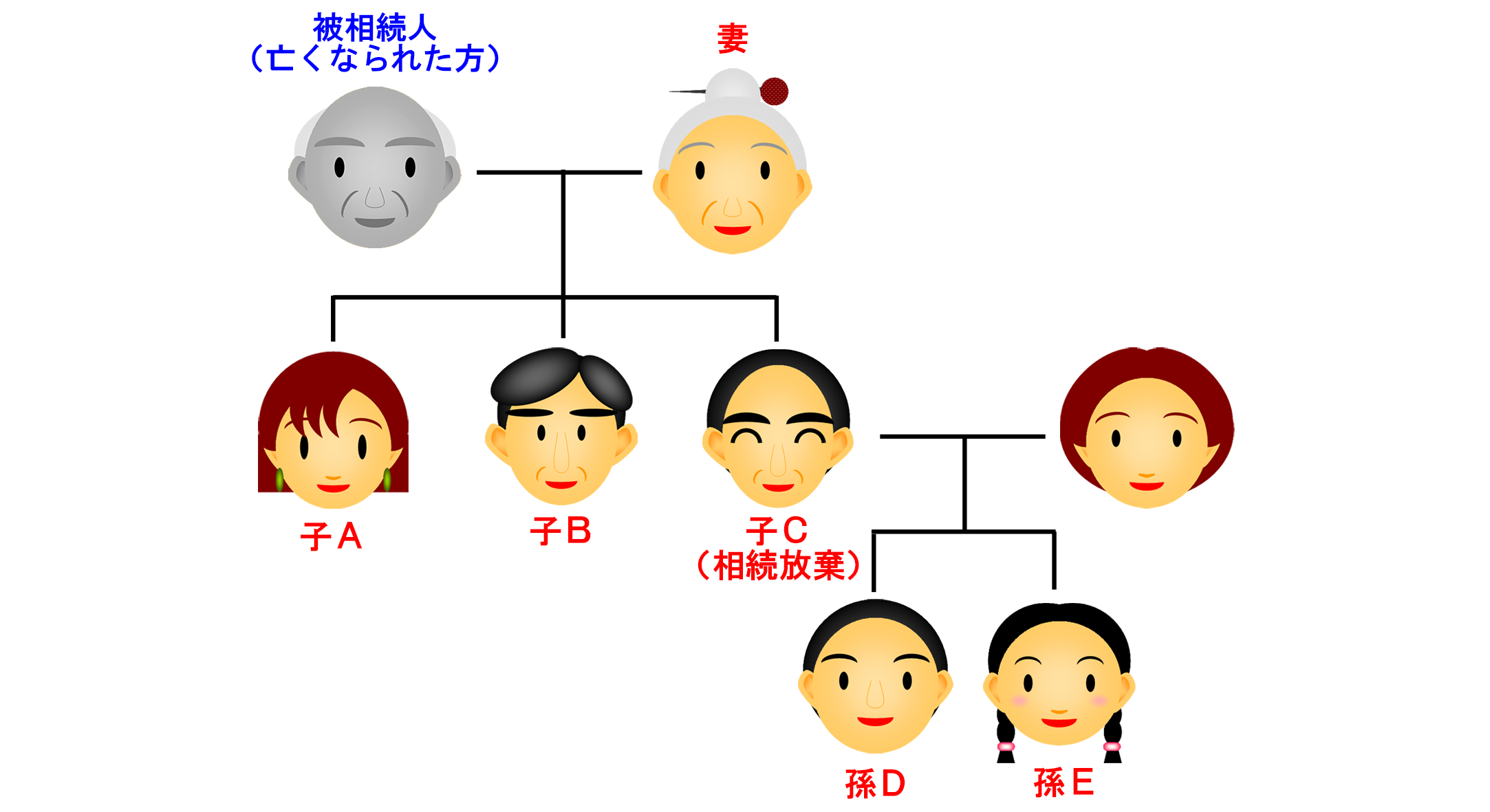

◆相続人の1人が相続放棄した場合

妻の相続分:2分の1

子ABの各相続分:4分の1(1/2×1/2)

子Cの相続分:なし

孫DEのの各相続分:なし

相続放棄をした場合は、当初から相続人とならなかったものとみなされます。したがって孫DEにも相続配分はありません。

相続放棄と似たものに、「相続欠格」と「相続廃除」がありますが、これらは代襲相続が適用され下の世代へと相続配分が移っていきます。相続放棄は自らの意思により相続をしないとしたものに対し、相続欠格と相続廃除は自らの意思とは関係なく相続を外されるものであり、その下の世代には何の落ち度もないからです。

◆相続人が誰もいない場合

被相続人に配偶者・子供・兄弟姉妹がなく、両親もすでに他界していた場合は法廷相続人がいない状態となります。

この場合、家庭裁判所により【相続財産管理人】が選任されます。

相続財産管理人は官報による公告で相続人を探しますが、それでも相続人が現れない場合に【相続人不存在】が確定されます。

なお、この確定後に故人が生前深く関わりのあった特別縁故者が現れた場合は、相続人不存在の確定後3ヶ月以内であれば遺産を分与することができます。それでも残余財産がある場合は、国庫に帰属することになります。