特別受益・寄与分

遺産分割協議は法定相続分になるべく近い形で遺産を振り分けることが重要ですが、被相続人が存命中に特定の相続人にだけ財産を分け与えていた場合はどうなるのでしょうか。

また被相続人の存命中に、財産の維持や増加に大きな貢献をした相続人がいた場合、きっちり法定相続分通りに遺産を振り分けることが妥当でしょうか。

これらの問題に対して、民法では「法定相続分に従って分ける」という原則に2つの修正を加えています。その1つが「生前贈与=特別受益」であり、もう1つが「寄与分」の制度です。

以下、順に説明します。

特別受益=生前贈与

①特別受益

特別受益とは、被相続人の生前に一定の贈与を受けた相続人がいた場合、この贈与分だけ相続の取り分を減らし、他の相続人と実質的な公平を保てるよう調整する制度です。

言い換えれば、特別受益と認められる生前贈与は、相続分の前渡しと考えるわけです。

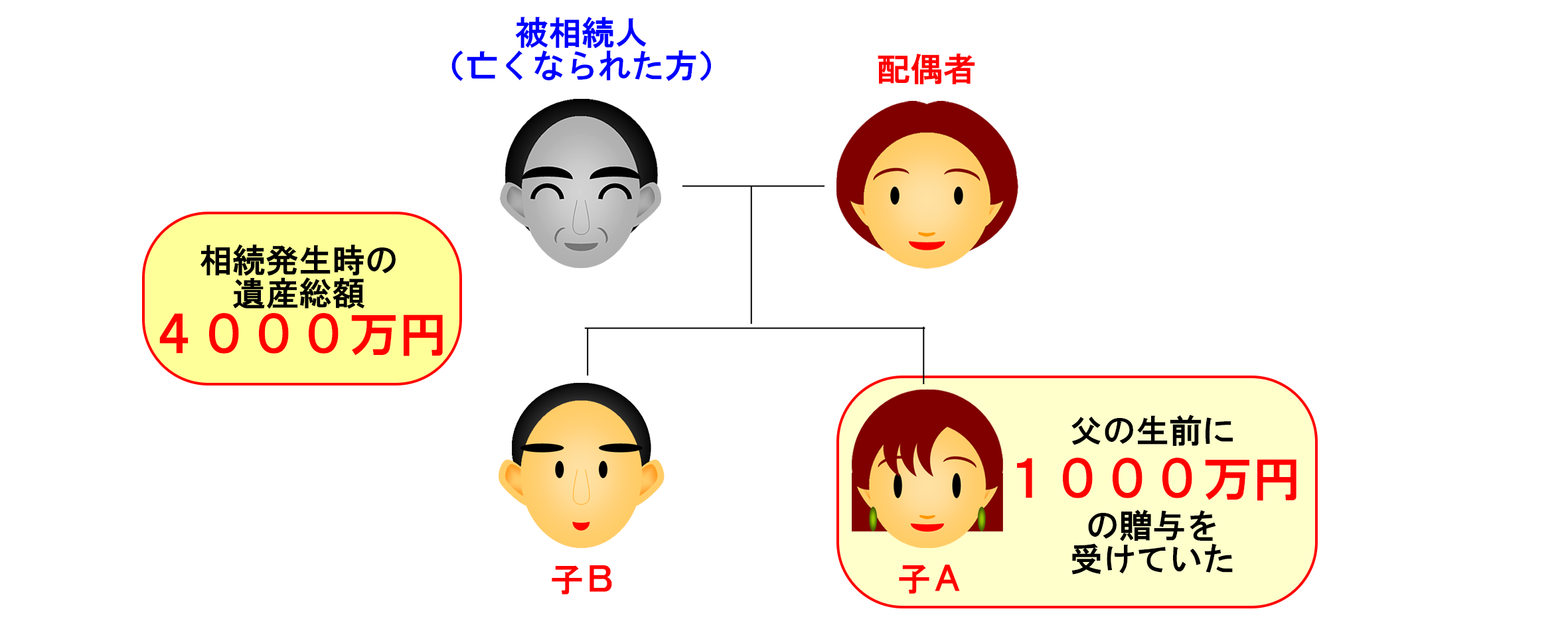

例えばイラストのような相続事例を考えてみましょう。

相続発生時の遺産総額は4000万円でした。

普通に考えれば

配偶者:2000万円

子A:1000万円

子B:1000万円

となりそうですが、生前贈与として子Aがすでに1000万円を受け取っています。

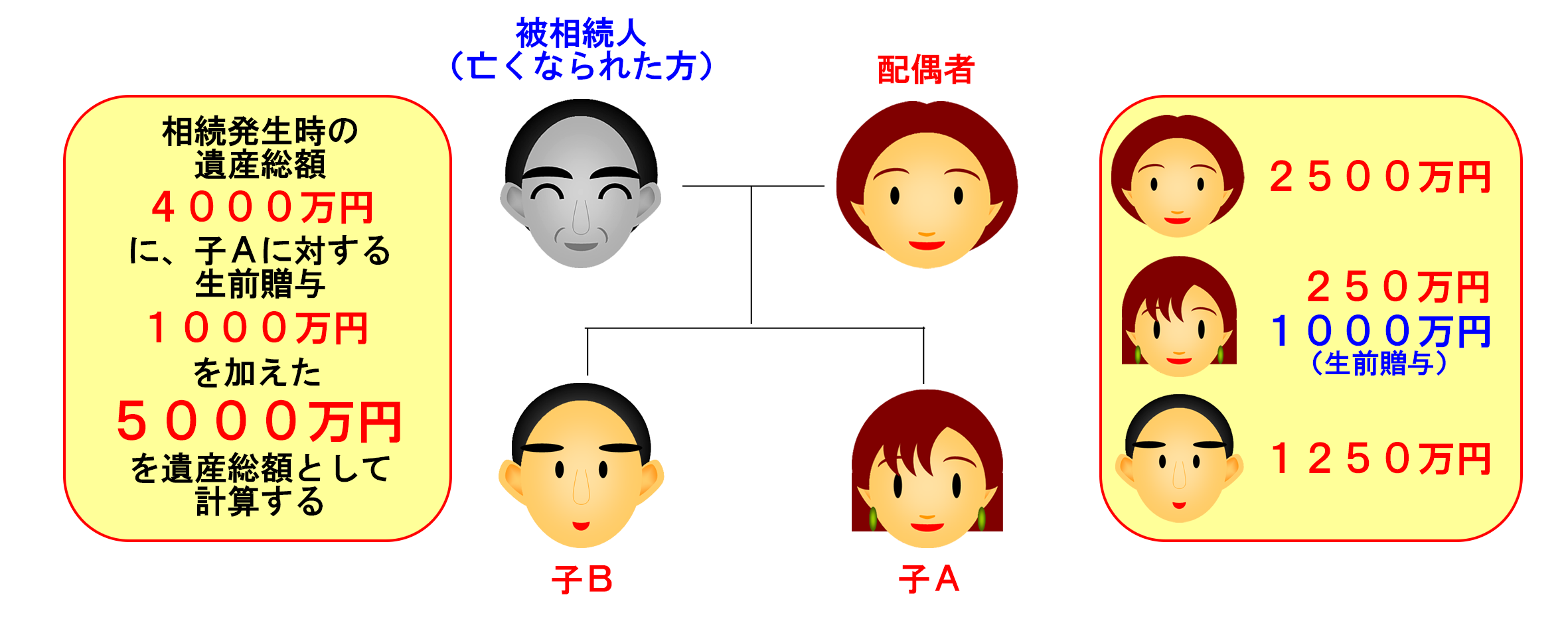

このような場合は、生前贈与の1000万円も相続財産に加えた形で計算されます。

つまり相続発生時の4000万円に生前贈与分の1000万円を加えて5000万円を遺産総額として計算しなおすと

配偶者:2500万円

子A:250万円(生前贈与分1000万円を相続分の前渡しと考えます)

子B:1250万円

となり、相続人全員の公平が保たれた配分となるわけです。

②特別受益の期限

現在の法律では特別受益(生前贈与)は過去何年にわたっても遡りますが、このたびの法改正により令和元年7月14日から、以下の2点に変更が入ります。

- 亡くなった日から遡って10年以上前の特別受益(生前贈与)であれば遺産の対象から除外される。

- 20年以上の夫婦間で家を贈与(または遺贈)すれば、家は遺産分割の対象から外れる。

この2点は重要な改正で、知っているのと知っていないのでは大きな差が生じます。一つ目の改正は、それぞれの相続分が減ると同時に遺留分も減る事になりますが、昔に遡って紛争となることを避ける趣旨であり、さらに遺産を渡したくない相続人がいるときに応用できるかもしれません。二つ目の改正は、被相続人の配偶者が相続争いで家を持っていかれ、残りの余生をアパートでひっそりと過ごさなければならない、という惨めな状況を避けることにも繋がるでしょう。

③特別受益の評価

ここで問題になるのが特別受益の評価についてです。

例えば生前贈与した土地が、贈与当時1000万円の価値しかなかったものが、相続開始時には1憶円にまで価値が上がっていた場合、相続時の「持ち戻し額」をどの時点で評価するかという問題です。このような場合は相続開始の時点での価値を基準に評価します。つまりこの場合だと1億円を生前贈与で前渡しされたものとして調整配分されるわけです。

寄与分

①寄与分

前述の「特別受益」は、共同相続分の公平を保つための制度ですが、もうひとつ別の意味で公平を保つ「寄与分」という制度があります。これは相続人のうち、「被相続人の財産について、維持または増加に特別の働きをした者」がいた場合に、その者に特別の補償を与え、その分だけ相続分を増加させるという制度です。

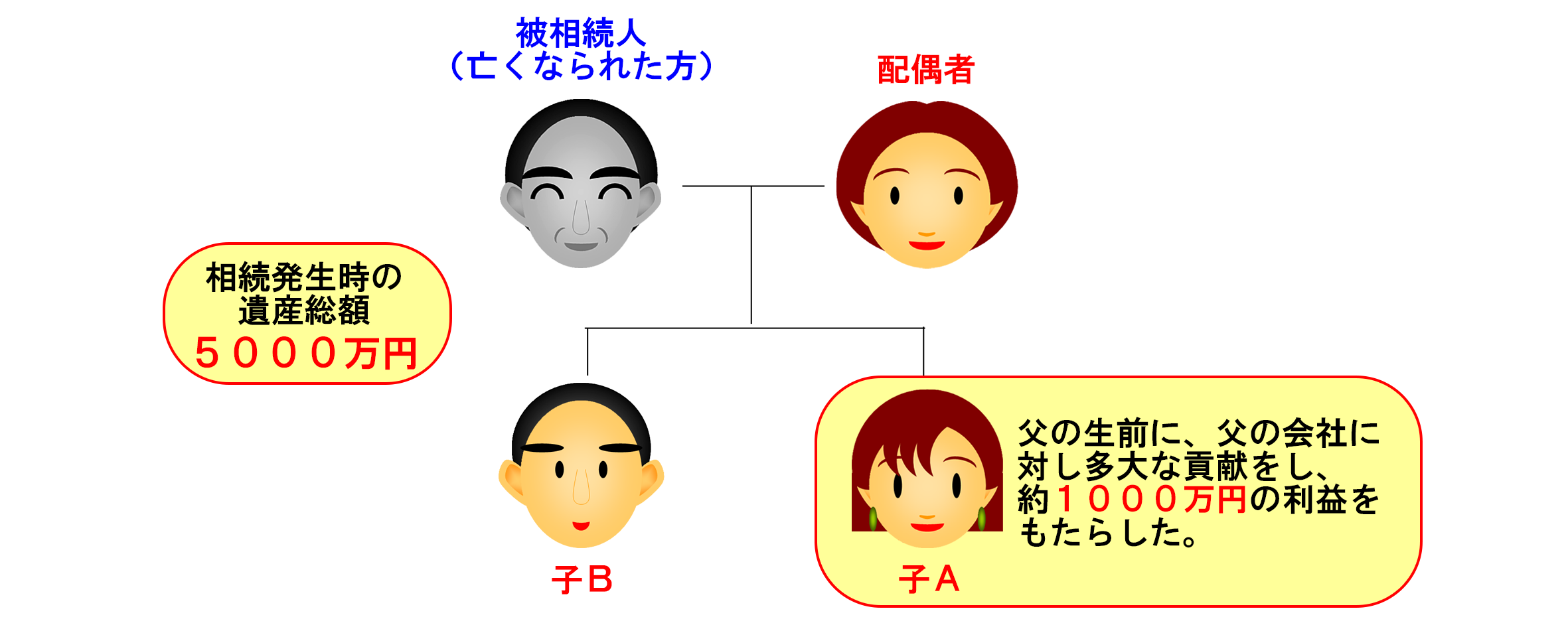

例えばこのイラストの例だと、相続発生時の遺産総額は5000万円で、普通に考えれば

配偶者:2500万円

子A:1250万円

子B:1250万円

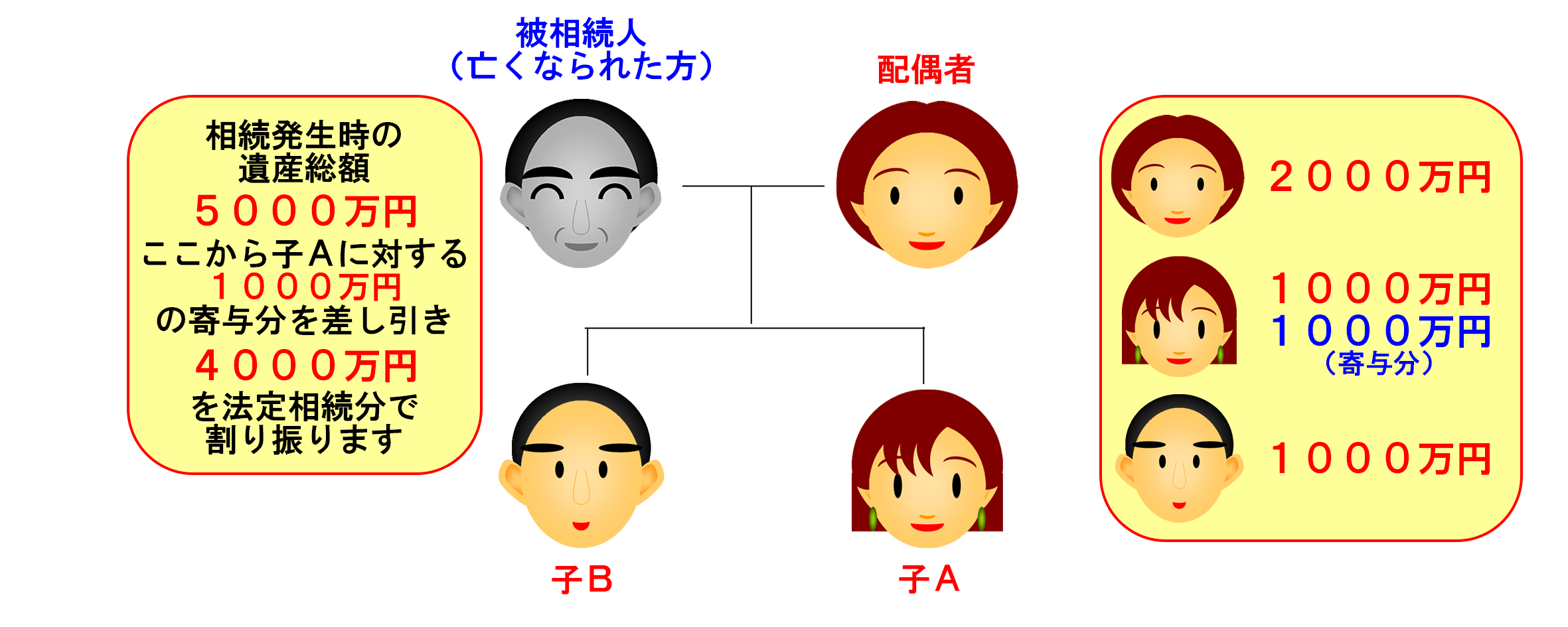

となりそうですが、子Aは父親の生前に父の会社に多大な貢献をし、約1000万円の利益をもたらしています。そうなると法廷相続分通りに分けることが必ずしも公平な分担とはいえません。そういうときに「寄与分」という制度があります。つまり子Aがもたらした利益1000万円をそのまま子Aの取り分として与え、残りの4000万円を法定相続分で分けようというものです。

そうなると

配偶者:2000万円

子A:1000万円プラス寄与分1000万円 合計2000万円

子B:1000万円

という配分となるわけです。

なお、寄与分は原則として相続人全員の協議で決めますが、協議がまとまらない場合は家庭裁判所の調停や審判でその額を決めてもらうことになります。

②寄与分権利者

現在の法律では、寄与分は共同相続人しか主張することができませんが、このたびの法改正により令和元年7月14日から、共同相続人以外でも被相続人を無償で献身的に介護し、遺産の維持や増加に貢献した者がいれば、その者も特別寄与料を請求することができるようになります。例えば被相続人の長男のお嫁さん等がそれにあたります。

③寄与と認められる行為

寄与のかたちとしては、法律上は以下のように定められています。

- 被相続人の事業に関する労務の提供

- 財産上の給付

- 被相続人の療養看護

- その他の「特別の寄与」

「特別の寄与」ですから、通常予想されるような療養看護などは寄与とは評価されません。