相続税の基礎控除

相続税は、被相続人の死亡によって財産を相続した人に支払う税金ですが、必ずしも全ての家族が支払わなければならないという訳ではありません。課税対象となる総財産が、基礎控除額を上回っていた場合に、その上回った分に対して課税されます。

相続税の基礎控除額は

3000万円+(600万円×法定相続人の数)

という計算方法で算出されます。

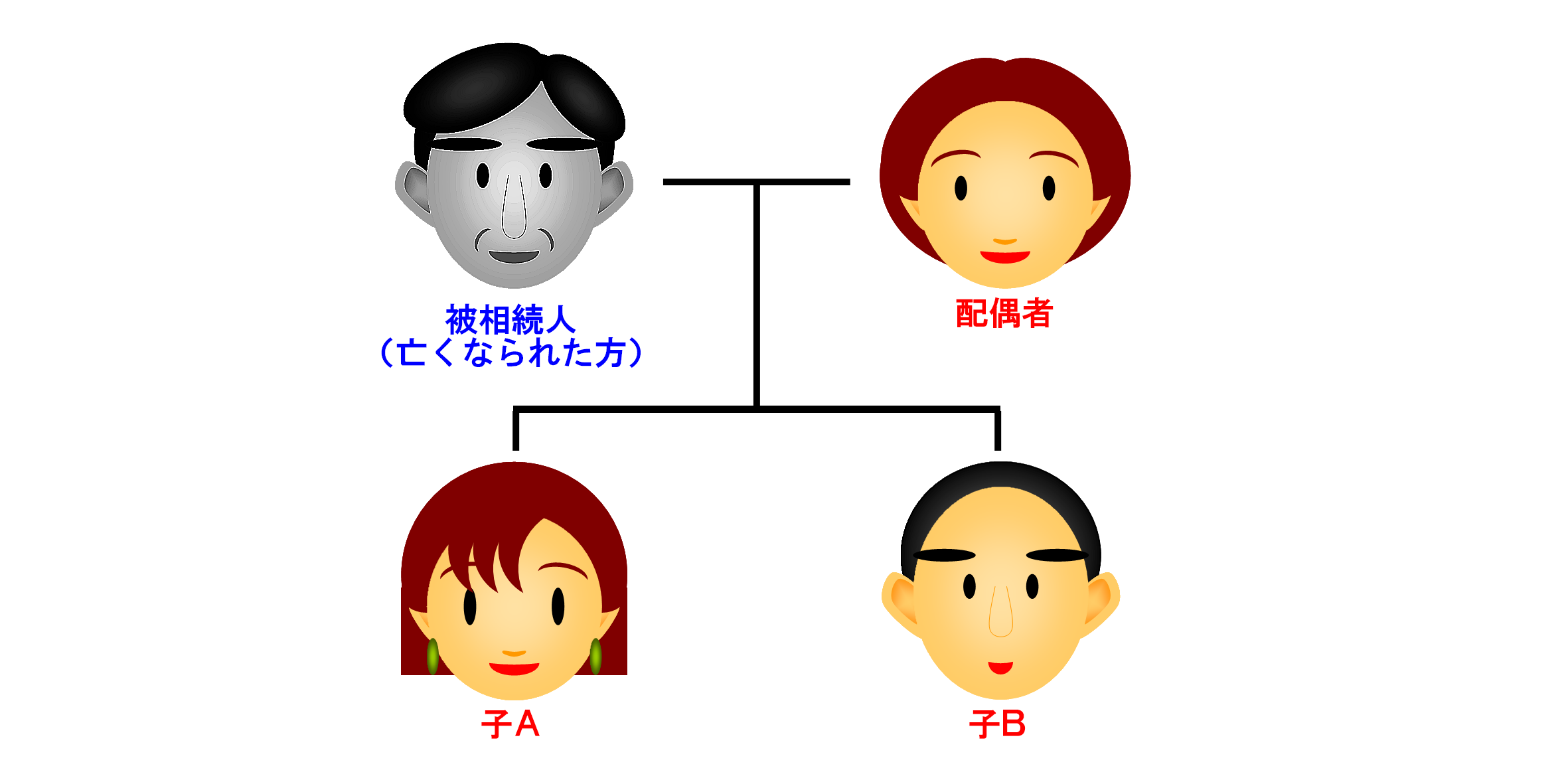

この家族の例だと基礎控除額は

3000万円+(600万円×3)=4800万円

となります。

つづいて遺産総額から基礎控除額を引きます。

例1) 遺産総額が4000万円であった場合

4000万円(遺産総額)−4800万円(基礎控除額)=−800万円

遺産総額が基礎控除額を下回っているので、相続税を支払う必要はありません。

例2) 遺産総額が6000万円であった場合

6000万円(遺産総額)−4800万円(基礎控除額)=1200万円

遺産総額が基礎控除額をを上回っているので、上回った分の1200万円に対して相続税が課せられます。

相続税の計算

それでは実際に相続税がどうやって計算されるのか確認してみます。

先ほどの家族を例に考えてみましょう。

遺産総額1億円を上のイラスト通りに振り分けたとします。

基礎控除額は

3000万円+(600万円×3)=4800万円

遺産総額が1億円ですので、

1億円(遺産総額)−4800万円(基礎控除)=5200万円

つまり5200万円に相続税が課税されることがわかります。

次に5200万円を法定相続分で割り振ったと仮定すると

配偶者:2600万円

子A:1300万円

子B:1300万円

となります。

次に相続税率表を用いて法定相続分で割り振った場合の各自それぞれの税額を算出します。

| 法定相続分に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | なし |

| 1000万円超 3000万円以下 | 15% | 50万円 |

| 3000万円超 5000万円以下 | 20% | 200万円 |

| 5000万円超 1億円以下 | 30% | 700万円 |

| 1億円超 2億円以下 | 40% | 1700万円 |

| 2億円超 3億円以下 | 45% | 2700万円 |

| 3億円超 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

配偶者

2600万円(法定相続分)×15%(税率)−50万円(控除額)=340万円

子A

1300万円(法定相続分)×15%(税率)−50万円(控除額)=145万円

子B

子Aに同じ 145万円

全員の分を合計すると、

340万円+145万円+145万円=630万円

ここで終わりではありません!

続いて、実際に割り振った各自の財産が、総財産の何%にあたるかを計算します。

| 配偶者 | 子A | 子B | |

|---|---|---|---|

| 家 | 4000万円 | ||

| 現金 | 1500万円 | 2500万円 | 1000万円 |

| 株式 | 700万円 | ||

| その他 | 300万円 | ||

| 取得金額合計 | 5500万円 | 2500万円 | 2000万円 |

| 総財産1億円に対する割合 | 55% | 25% | 20% |

続いて先ほど計算した相続税総額(630万円)を実際の財産取得割合により振り分けます。

配偶者

630万円×55%=346万5000円

子A

630万円×25%=157万5000円

子B

630万円×20%=126万円

そろそろ終わりですよ!

続いて各自にあてはまりそうな控除を見ていきます。

配偶者控除

配偶者控除とは、下記の条件に当てはまれば配偶者の相続税を全額免除するという強力な制度です。その条件は以下の2点です。

- 法廷相続分内の相続であるとき

- 法定相続分を上回った場合でも、1億6000万円以下の相続であったとき

以上の場合は相続税が全額免除されます。

上の家族の場合、配偶者の取得割合は法廷相続分の2分の1を超えていますが、1億6000万円以下なので配偶者の相続税は全額免除になります。つまり配偶者は相続税0円です。

未成年者控除

相続人が未成年の場合は、

(20歳ー現在の年齢)×10万円

の金額が相続税額から免除されます。

上の家族の場合、子Bが18歳なので、この式に当てはめると20万円の免除が適用されることになります。つまり126万円から20万円を差し引き、106万円が相続税額です。

結果、各自の相続税額は

配偶者:0円

子A:157万5000円

子B:106万円

となります。

相続税額早見表

相続税の計算方法をざっと説明しましたが、計算自体は難しくないものの、仕組みを理解するのがかなりややこしいと思います。

そこで相続税額早見表をご用意しました。ぜひ参考にしてみて下さい。

なお、この表はあくまで法定相続分で割り振った場合の、各自の納税額ですので、ひとつの目安として考えて下さい。

| 課税価格 | 配偶者と子供1人 | 配偶者と子供2人 | 配偶者と子供3人 | |||

|---|---|---|---|---|---|---|

| 相続税額 |

1人あたり |

相続税額 |

1人あたり |

相続税額 |

1人あたり |

|

| 6000 | 180 | 90 | 120 | 30 | 60 | 10 |

| 7000 | 320 | 160 | 225 | 56 | 160 | 27 |

| 8000 | 470 | 235 | 350 | 88 | 275 | 46 |

| 9000 | 620 | 310 | 480 | 120 | 400 | 67 |

| 1億 | 770 | 385 | 630 | 158 | 525 | 88 |

| 1億5000 | 1840 | 920 | 1495 | 374 | 1330 | 222 |

| 2億 | 3340 | 1670 | 2700 | 675 | 2435 | 406 |

| 2億5000 | 4920 | 2460 | 3970 | 993 | 3600 | 600 |

| 3億 | 6920 | 3460 | 5720 | 1430 | 5080 | 847 |

単位:万円

繰り返しになりますが、この表はあくまで目安です。実際は各種控除により減額されたり、各自の遺産振り分けにより納税額が変わってきますので、詳しく知りたい場合はお近くの税理士事務所へ足を運んでみて下さい。