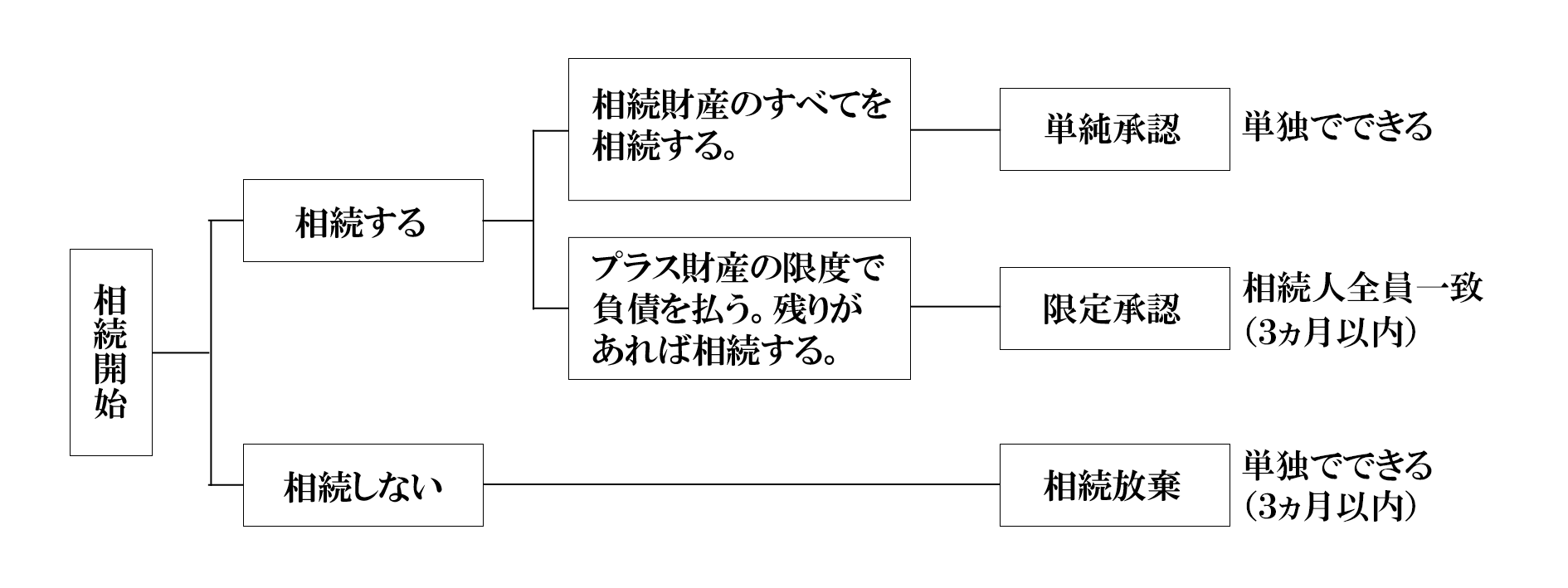

相続人の選択

相続が開始すると、相続人は相続の開始があったことを知ったとき(被相続人が亡くなった日からではないことに注意)から3ヵ月以内(熟慮期間といいます)に、単純承認、限定承認、相続放棄のうちのいずれを選択するか決定しなければなりません。

単純承認

単純承認とは、相続財産を無制限・無条件に相続するという意思表示であり、単純承認した場合には、どんなにマイナス財産(借金など)のほうが多くても無条件にこれを引き継がなければなりません。単純承認は限定承認や相続放棄と異なり、特に何らかの行為をしなければならないというわけではなく、次のような場合、単純承認したとみなされます。

- 選択前の相続財産の全部または一部の処分

- 熟慮機関(3ヵ月)の徒過

- 選択後の背信行為・・・限定承認・相続放棄をした後でも、相続財産の全部または一部を隠匿、消費し、またはわざと限定承認の際に提出する財産目録に記載しなかったような場合

限定承認

限定承認とは、相続財産の限度内で被相続人の債務(借金など)を支払い、残った財産があればこれを相続するという方法です。「相続財産はある程度あるけど、相続債務がどれくらいあるかわからないので単純承認をしてしまうのは不安だ」というような場合にこの限定承認をすればよいのです。

限定承認の手順は以下のとおりです。

- 相続財産の財産目録をつくり、

- これを熟慮期間(3ヵ月)内に家庭裁判所に提出し、

- 相続人全員で家庭裁判所に対して限定承認する旨の申述をする

なお、限定承認する旨の申述をした場合には、原則としてこれを取り消すことができません。

また相続人全員一致が条件ですが、相続人のなかに相続放棄をした者がいた場合には、その者以外の全員一致で限定承認が可能です。

相続放棄

相続放棄とは、プラスの財産もマイナスの財産も一切引き継がないという意思表示です。相続放棄をした場合、民法上は当初から相続人とならなかったものとみなされます。この場合、相続欠格や相続廃除と異なり代襲相続はおきません。

相続放棄は相続人単独で行うことができ、熟慮期間(3ヵ月)内に家庭裁判所に対して相続放棄する旨の申述をします。

なお、相続放棄をする旨の申述をした場合には、原則としてこれを取り消すことはできません。

※相続放棄は、相続開始前に行うことはできません。

- 日本を離れ外国に住んでいる者に対し、日本にいる兄弟から「今後の相続(父の遺産の相続のこと)につき、一切相続権を主張しない」旨の念書にサインするよう求められ、サインをしてしまった場合でも、これは無効となります。

- 父親の借金が原因で両親が離婚し母親に育てられた子が、将来父親の借金を背負いたくないという理由であらかじめ相続放棄をする、といった場合も認められません。

- 兄弟の一人(兄)が大きな借金を背負ってしまった場合、通常の法定相続分の遺産では到底借金を返せないと判断した債権者が、兄の相続分を増やす目的で、その弟に対し相続権をあらかじめ放棄するよう強要する、といった行為も認められません。

相続を承認するのか、相続放棄をするのかは、相続人が自らの自由な意思で判断すべきであり、自分以外の第三者から強制されるものではありません。相続財産の状況や、自身の経済状態、他の相続人の生活環境などを総合的に考慮し判断すべきなのです。